Die Regelungen des StaRUG

Neues zur Sanierung und Restrukturierung von Unternehmen außerhalb eines Insolvenzverfahrens und innerhalb eines Verfahrens durch das am 01.01.2021 in Kraft getretene SanInsFoG (Sanierungsrechtsfortentwicklungsgesetz) - Chancen und Risiken der neuen Rechtsvorschriften)

I. Umsetzung der EU-Restrukturierungsrichtlinie – das StaRUG

Mit der beschlossenen EU-Richtlinie (EU 2019/1023) verpflichteten sich die Mitgliedstaaten der EU schon im Jahr 2019, Krisenfrüherkennung und Krisenmanagement sowie eine Pflicht zur Wahrung der Gläubigerinteressen bei drohender Zahlungsunfähigkeit gesetzlich zu regeln. Bei der Umsetzung dieser Richtlinie hat der deutsche Gesetzgeber im SanInsFoG den Restrukturierungsrahmen als wesentliches (neues) Instrument kodifiziert: Das Gesetz über den Stabilisierungs- und Restrukturierungsrahmen für Unternehmen (Unternehmensstabilisierungs- und -restrukturierungsgesetz – StaRUG)

2. Zielgruppe des StaRUG:

restrukturierungsfähige Person, § 2 Abs. 1 Nr. 1 StaRUG

Juristische Personen und natürliche Personen (Die Richtlinie (EU) 2019/1023, Rn. 24, erzwingt keine Öffnung für natürliche Personen)

Dazu regelt der Gesetzgeber nun im nationalen Recht:

„§ 30 StaRUG - Restrukturierungsfähigkeit

(1) Die Instrumente des Stabilisierungs- und Restrukturierungsrahmens können vorbehaltlich des Absatzes 2 von jedem insolvenzfähigen Schuldner in Anspruch genommen werden. Für natürliche Personen gilt dies nur, soweit sie unternehmerisch tätig sind.

(2) Die Bestimmungen dieses Kapitels sind auf Unternehmen der Finanzbranche im Sinne des § 1 Absatz 19 des Kreditwesengesetzes nicht anzuwenden.“

Die Insolvenzfähigkeit nach Abs. (1) ist in den §§ 11, 12 InsO geregelt.

2. Ziele des StaRuG

Das Gesetz enthält hierzu - anders als § 1 InsO für das Insolvenzverfahren - keine Vorgaben. Solche lassen sich aber aus dem Regierungsentwurf des Gesetzes entnehmen, so in Ziff. A.II.1:

„Ein wesentliches Ziel des Entwurfs besteht in der Verbesserung der Rahmenbedingungen für die Durchführung frühzeitig eingeleiteter und gut vorbereiteter Sanierungen.“

„Erforderlich ist daher ein Rechtsrahmen, der es den Beteiligten eines Sanierungsvorhabens ermöglicht, das Vorhaben gegen den Widerstand einzelner umzusetzen. Ein solcher Rahmen soll in Umsetzung der Vorgaben der Richtlinie geschaffen werden.“

➔ Gewollt ist also eine Sanierung von Unternehmen außerhalb eines Insolvenzverfahrens auch gegen den Widerstand einzelner Betroffener.

3. Instrumente des StaRuG:

3.1. Normierung einer Krisen-Früherkennung und eines Krisenmanagements

Hierzu wurde im Gesetz eine Überwachungspflicht der Organe festgelegt, und zugleich Handlungsvorgaben für Geschäftsleiter bei gefährlichen Entwicklungen eingeführt:

„§ 1 StaRUG - Krisenfrüherkennung und Krisenmanagement bei haftungsbeschränkten Unternehmensträgern

(1) Die Mitglieder des zur Geschäftsführung berufenen Organs einer juristischen Person (Geschäftsleiter) wachen fortlaufend über Entwicklungen, welche den Fortbestand der juristischen Person gefährden können. Erkennen sie solche Entwicklungen, ergreifen sie geeignete Gegenmaßnahmen und erstatten den zur Überwachung der Geschäftsleitung berufenen Organen (Überwachungsorganen) unverzüglich Bericht.“

Eine solche geeignete Gegenmaßnahme ist auch und vor allem ein Restrukturierungsplan nach §§ 2 ff StaRUG, der der Entschuldung des Unternehmens dienen soll. Aber: eine Pflichtverletzung der Geschäftsführung nach Abs. (1) führt nicht zu einer Haftung gegenüber den Gläubigern, sondern nur gegenüber dem Unternehmensträger, denn die Haftung gegenüber den Gläubigern ist in § 43 Abs. 1 StaRUG, wo nur die nicht gewissenhafte Betreibung des Restrukturierungsplanes sanktioniert wird, abschließend geregelt:

㤠43 StaRUG - Haftung

(1) 1Handelt es sich bei dem Schuldner um eine juristische Person oder um eine Gesellschaft ohne Rechtspersönlichkeit im Sinne des § 15a Absatz 1 Satz 3, Absatz 2 der Insolvenzordnung, wirken dessen Geschäftsleiter darauf hin, dass der Schuldner die Restrukturierungssache mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters betreibt und die Interessen der Gesamtheit der Gläubiger wahrt. Für die Verletzung dieser Pflicht haften sie dem Schuldner in Höhe des den Gläubigern entstandenen Schaden, es sei denn sie haben die Pflichtverletzung nicht zu vertreten.“

➔ Nach dem StaRUG gibt es keine Haftung des Geschäftsleiters bei Fehlhandlungen im Rahmen der Krisenfrüherkennung gem. § 1 Abs. (1) StaRUG.

3.2. Installation eines Stabilisierungs- und Restrukturierungsrahmens

Mit dem StaRUG wurde ein Restrukturierungsplan als Instrument zur finanzwirtschaftlichen Restrukturierung von Unternehmen geschaffen. Eine Definition eines Restrukturierungsplans fehlt indessen.

Der Restrukturierungsplan dient gemäß § 2 StaRUG der Neugestaltung von Rechtsverhältnissen wie

- die Forderungen gegen den Schuldner,

- der an Gegenständen des schuldnerischen Vermögens bestehenden Rechte, die im Falle der Eröffnung eines Insolvenzverfahrens zur Absonderung berechtigen würden,

- vertragliche Nebenbestimmungen,

- der Anteils- oder Mitgliedschaftsrechte der am Schuldner beteiligten Personen,

- die Rechte gegenüber bürgenden Tochterunternehmen und Mitschuldnern und

- die bedingten oder noch nicht fälligen Forderungen, § 3 StaRUG

Dabei gibt es aber auch Rechtsverhältnisse, in die durch den Plan nicht eingegriffen werden kann. Restrukturierungsplanfest sind gem. § 4 StaRUG insbesondere:

- Forderungen von Arbeitnehmern inkl. Renten,

- Forderungen aus vorsätzlich begangenen unerlaubten Handlungen,

- Forderungen nach § 39 Abs. 1 Nr. 3 InsO (Geldstrafen, Geldbußen, etc.),

- bei natürlichen Personen: Forderungen und Absonderungsanwartschaften, die mit der unternehmerischen Tätigkeit in keinem Zusammenhang stehen.

Zum notwendigen Inhalt eines Restrukturierungsplans gehören (wie beim Insolvenzplan):

- Darstellender Teil, § 6 StaRUG,

- Gestaltender Teil, § 7 StaRUG,

- Erklärung zur Bestandsfähigkeit, § 14 Abs. 1 StaRUG,

- Vermögensübersicht, § 14 Abs. 2 StaRUG,

- Ergebnis- und Finanzplan, § 14 Abs. 2 StaRUG,

- evtl. Erklärung zur Fortführungsbereitschaft, § 15 Abs. 1 StaRUG,

- ggf. Zustimmung zur Übernahme von Anteils- oder Mitgliedschaftsrechten, § 15 Abs. 2 StaRUG,

- ggf. Verpflichtungserklärung Dritter, § 15 Abs. 3 StaRUG,

- ggf. Zustimmung von Tochterunternehmen, § 15 Abs. 4 StaRUG.

Formale Anforderungen an einen Restrukturierungsplan mit notwendigen Angaben gemäß Anhang zu § 5 Satz 2 StaRUG:

- Firma oder Namen und Vornamen,

- Geburtsdatum,

- Registergericht und Registernummer,

- Geschäftszweig oder Beschäftigung,

- Gewerbliche Niederlassung oder Wohnung des Schuldners,

- Vermögenswerte und Verbindlichkeiten des Schuldners zum Zeitpunkt der Vorlage des Restrukturierungsplans,

- Bewertung der Vermögenswerte,

- Beschreibung der wirtschaftlichen Situation des Schuldners und der Position der Arbeitnehmer,

- Beschreibung der Ursachen und des Umfangs der Schwierigkeiten des Schuldners,

- die Planbetroffenen, die entweder namentlich zu benennen oder unter hinreichend konkreter Bezeichnung der Forderungen oder Rechte zu beschreiben sind,

- die Gruppen, in welche die Planbetroffenen für die Zwecke der Annahme des Restrukturierungsplans unterteilt wurden, und die auf deren Forderungen und Rechte entfallenden Stimmrechte,

- die Gläubiger, Inhaber von Absonderungsanwartschaften sowie Inhaber von Anteils- oder Mitgliedschaftsrechten, die nicht in den Restrukturierungsplan einbezogen wurden, zusammen mit einer Erläuterung der Gründe für die unterbliebene Einbeziehung,

- Name und Anschrift des Restrukturierungsbeauftragten, sofern ein solcher bestellt ist,

- Auswirkungen des Restrukturierungsvorhabens auf die Beschäftigungsverhältnisse sowie Entlassungen und Kurzarbeiterregelungen und die Modalitäten der Unterrichtung und Anhörung der Arbeitnehmervertretung,

- sofern der Restrukturierungsplan eine neue Finanzierung (§ 14 StaRuG) vorsieht, die Gründe für die Erforderlichkeit dieser Finanzierung.

Der darstellende Teil enthält (teilweise über Anforderungen an einen Insolvenzplan nach § 220 InsO hinausgehend) gem. § 6 StaRUG:

- Beschreibung der Grundlagen und der Auswirkungen des Restrukturierungsplan,

- alle Angaben, die für die Entscheidung der Planbetroffenen über die Zustimmung und für dessen gerichtliche Bestätigung erheblich sind,

- Hervorhebung der Restrukturierungsmaßnahmen, die nicht über den gestaltenden Teil des Plans umgesetzt werden können oder sollen,

- Vergleichsrechnung, in der die Auswirkungen des Plans auf die Befriedigungsaussichten der Planbetroffenen dargestellt werden,

- bei Eingriffen in die Rechte von Gläubigern aus gruppeninternen Drittsicherheiten: Darstellung auch der Verhältnisse des die Sicherheit gewährenden Tochterunternehmens und der Auswirkungen des Plans auf dieses Unternehmen.

Der gestaltende Teil enthält (teilweise über Anforderungen an einen Insolvenzplan nach § 221 InsO hinausgehend) gem. § 7 StaRUG:

- Festlegung, wie in die Rechtstellung der Inhaber der Restrukturierungsforderungen, der Absonderungsanwartschaften, der Rechte aus gruppeninternen Drittsicherheiten und der Anteils- oder Mitgliedschaftsrechte (Planbetroffenen) durch den Plan eingegriffen werden und diese geändert werden sollen,

- bei Gestaltung von Restrukturierungsforderungen: Absonderungsanwartschaften, Bestimmung, um welchen Bruchteil diese gekürzt, für welchen Zeitraum sie gestundet, wie sie gesichert und welchen sonstigen Regelungen sie unterworfen werden sollen,

- bei Gestaltung vertraglicher Nebenbestimmungen und Vereinbarungen nach § 2 Abs 2 StaRUG, Festlegung, wie die Nebenbestimmungen und Vereinbarungen abgeändert werden sollen,

- ggf. Umwandlung von Restrukturierungsforderungen in Anteils- oder Mitgliedschaftsrechte am Schuldner,

- ggf. Festlegung von Kapitalherabsetzungen oder -erhöhungen, Leistung von Sacheinlagen, Ausschluss von Bezugsrechten, Zahlung von Abfindungen an ausscheidende Anteilsinhaber, Barabfindungen,

- sollen Rechte an Gegenständen begründet, geändert, übertragen oder aufgehoben werden, so können die erforderlichen Willenserklärungen der Beteiligten in den gestaltenden Teil des Restrukturierungsplans aufgenommen werden, § 13 StaRUG,

- ist im Restrukturierungsplan nichts anderes bestimmt, wird der Schuldner mit der im gestaltenden Teil vorgesehenen Befriedigung der Gläubiger von seinen restlichen Verbindlichkeiten gegenüber diesen aus den in den Plan einbezogenen Restrukturierungsforderungen und Absonderungsanwartschaften befreit, § 11 S. 1 StaRUG,

- Restschuldbefreiung muss nicht zwingend im Restrukturierungsplan geregelt werden! Die Restschuldbefreiung kann auch für unbeschränkt haftende Gesellschafter geregelt werden (§ 11 S. 2 StaRUG).

Formale Anforderungen an einen Restrukturierungsplan:

- Einteilung der Planbetroffenen in Gruppen gem. § 9 StaRUG mit unterschiedlicher Rechtsstellung,

- Unterscheidung zwischen

- Inhaber von Absonderungsanwartschaften;

- Inhaber von Forderungen, die im Falle der Eröffnung eines Insolvenzverfahrens als einfache, nicht nachrangige Insolvenzforderungen geltend zu machen wären, zuzüglich darauf entfallender Zinsen und Säumniszuschläge (einfache Restrukturierungsgläubiger);

- Inhaber von Forderungen, die im Falle der Eröffnung eines Insolvenzverfahrens nach § 39 Abs. 1 Nrn. 4, 5 oder Abs. 2 InsO nur als nachrangige Insolvenzforderungen anzumelden wären (nachrangige Restrukturierungsgläubiger), wobei für jede Rangklasse eine Gruppe zu bilden ist;

- Inhaber von Anteils- oder Mitgliedschaftsrechten;

- Kleingläubiger sind gemäß § 9 Abs. 2 StaRUG zu eigenständigen Gruppen zusammenzufassen.

- Sieht der gestaltende Teil des Restrukturierungsplans Eingriffe in die Rechte von Gläubigern aus gruppeninternen Drittsicherheiten vor, bilden die davon betroffenen Gläubiger eine eigenständige Gruppe;

- ggf. weitere Unterteilungen möglich.

Auswahl der Planbetroffenen gem. § 8 StaRUG

- Die Auswahl der Planbetroffenen hat nach sachgerechten Kriterien zu erfolgen;

- die Kriterien sind im darstellenden Teil des Plans anzugeben und zu erläutern;

- eine Auswahl gilt dabei als sachgerecht, wenn

- nicht einbezogene Forderungen auch in einem Insolvenzverfahren voraussichtlich vollständig erfüllt würden,

- die in der Auswahl angelegte Differenzierung nach der Art der zu bewältigenden wirtschaftlichen Schwierigkeiten des Schuldners und den Umständen angemessen erscheint,

- insbesondere ausschließlich Finanzverbindlichkeiten und die zu deren Sicherung bestellten Sicherheiten gestaltet werden,

- Forderungen von Kleingläubigern, insbesondere Verbrauchern, Klein- und Kleinstunternehmen oder mittleren Unternehmen, unberührt bleiben,

- sämtliche Forderungen einbezogen werden, mit Ausnahme der nach § 4 StaRUG restrukturierungsfesten Forderungen.

Die Planbetroffenen sind nach § 10 StaRUG nach den folgenden Kriterien gleich zu behandeln:

- Innerhalb jeder Gruppe sind allen Planbetroffenen gleiche Rechte anzubieten;

- Eine unterschiedliche Behandlung der Planbetroffenen in einer Gruppe ist nur mit Zustimmung aller Planbetroffenen, zu deren Lasten die unterschiedliche Behandlung geht, zulässig;

- Abkommen des Schuldners oder Dritter mit einzelnen Planbetroffenen, durch das diesen für ihr Verhalten bei Abstimmungen oder sonst im Zusammenhang mit dem Restrukturierungsverfahren ein nicht im Plan vorgesehener Vorteil gewährt wird, sind nichtig;

- Der Restrukturierungsplan wird durch den Schuldner (und seinen Beratern) erstellt und von ihm den Planbetroffenen zur Prüfung und Entscheidung über die Annahme des Restrukturierungsplan übermittelt; dabei ist Art und Weise der Übermittlung des Planangebots nicht geregelt;

- Das Planangebot unterliegt grundsätzlich der Schriftform nach §§ 126ff. BGB.

- Aus dem Planangebot muss hervorgehen,

- mit welchen Forderungen oder Rechten der jeweilige Planbetroffene in den Restrukturierungsplan einbezogen ist,

- welchen Gruppen der Planbetroffene zugeordnet ist und

- welche Stimmrechte die ihm zustehenden Forderungen und Rechte gewähren, (§ 17 Abs. 2 StaRUG).

- Die Annahmefrist muss gem. § 19 StaRUG mindestens 14 Tage betragen.

- Der Schuldner kann nach § 20 StaRUG die Planbetroffenen über den Restrukturierungsplan im Rahmen einer Versammlung abstimmen lassen.

- Wenn der Schuldner vor Abgabe des Planangebots nicht allen vom Plan betroffenen Gläubigern Gelegenheit zur gemeinschaftlichen Erörterung des Plans oder des Restrukturierungskonzepts gegeben hat, das durch den Plan umgesetzt werden soll, muss im Planangebot gem. § 17 Abs. 3 StaRUG darauf hingewiesen werden, dass ein oder mehrere Planbetroffene verlangen können, eine Versammlung der Planbetroffenen zwecks Erörterung des Plans abzuhalten.

- Für eine solche Einberufung einer Planbetroffenenversammlung gilt:

- Sie muss schriftlich erfolgen (§ 20 Abs. 1 S. 2 StaRUG);

- Die Ladungsfrist beträgt 14 Tage, § 20 Abs. 1 S. 3 StaRUG (7 Tage bei Möglichkeit elektronischer Teilnahme);

- der vollständige Restrukturierungsplan nebst Anlagen ist der Einberufung beizufügen;

- die Versammlung erfolgt unter Vorsitz des Schuldners;

- die Abstimmung in der Versammlung erfolgt durch jede Gruppe gesondert;

- der Schuldner hat die Abstimmungsergebnisse zu dokumentieren;

- die Stimmrechte bestimmen sich nach § 24 StaRUG;

- der Plan ist gem. § 25 StaRUG angenommen, wenn mindestens ¾ der Gläubiger in jeder Gruppe dem Plan zustimmen;

- sollte in einer Gruppe die nach § 25 StaRUG erforderliche Mehrheit nicht erreicht werden, wird die Zustimmung dieser Gruppe als erteilt fingiert, wenn

– die Mitglieder dieser Gruppe durch den Restrukturierungsplan voraussichtlich nicht

schlechter gestellt werden, als sie ohne einen Plan stünden;

– die Mitglieder dieser Gruppe angemessen an dem wirtschaftlichen Wert beteiligt werden,

der auf der Grundlage des Plans den Planbetroffenen zufließen soll (Planwert);

– die Mehrheit der abstimmenden Gruppen dem Plan mit den erforderlichen

Mehrheiten zugestimmt hat;

10. wurden lediglich zwei Gruppen gebildet, genügt die Zustimmung der anderen Gruppe;

11. auch ohne ein gerichtliches Verfahren kann der Restrukturierungsplan als privatauto-

nome Gestaltung der Planbetroffenen umgesetzt werden;

12. im Zweifel ist anzunehmen, dass das Planangebot unter der Bedingung steht, dass

sämtliche Planbetroffenen zustimmen (§ 18 StaRUG) oder dass der Plan gerichtlich bestätigt wird;

13. daraus folgt: Jedenfalls bei einer Zustimmung aller Planbetroffener bedarf es eines

gerichtlichen Verfahrens nicht; ➔durch den Restrukturierungsplan und der ausdrücklichen

§ 45 StaRUG - Erörterungs- und Abstimmungstermin

Dazu § 45 StaRUG:

„(1) Auf Antrag des Schuldners bestimmt das Restrukturierungsgericht einen Termin, in dem der Restrukturierungsplan und das Stimmrecht der Planbetroffenen erörtert werden und anschließend über den Plan abgestimmt wird. Die Ladungsfrist beträgt mindestens 14 Tage.

(2) Dem Antrag ist der vollständige Restrukturierungsplan nebst Anlagen beizufügen.

(3) Die Planbetroffenen sind zu dem Termin zu laden. Die Ladung enthält den Hinweis darauf, dass der Termin und die Abstimmung auch dann durchgeführt werden können, wenn nicht alle Planbetroffenen teilnehmen. Das Gericht kann den Schuldner mit der Zustellung der Ladungen beauftragen.

(4) Auf das Verfahren finden die §§ 239 bis 242 der Insolvenzordnung sowie die §§ 24 bis 28 entsprechende Anwendung. Ist streitig, welches Stimmrecht die Forderung, die Absonderungsanwartschaft, die gruppeninterne Drittsicherheit oder das Anteils- oder Mitgliedschaftsrecht einem Planbetroffenen gewährt und lässt sich darüber keine Einigung zwischen den Beteiligten erzielen, legt das Gericht das Stimmrecht fest.“

- Es gibt auch beim Restrukturierungsplan einen Erörterungs- und Abstimmungstermin wie beim Insolvenzplan. Die Anforderungen und die formalen Voraussetzungen für diesen Termin sind stark dem Abstimmungstermin im Regelinsolvenzverfahren über einen Insolvenzplan nachempfunden.

- Aber in § 46 StaRUG ist als Neuerung noch ein Vorprüfungstermin vorgelagert:

„(1) Auf Antrag des Schuldners bestimmt das Gericht einen gesonderten Termin zur Vorprüfung des Restrukturierungsplans vor dem Erörterungs- und Abstimmungstermin. Gegenstand dieser Vorprüfung kann jede Frage sein, die für die Bestätigung des Restrukturierungsplans erheblich ist, insbesondere

- ob die Auswahl der Planbetroffenen und die Einteilung der Planbetroffenen in Gruppen den Anforderungen der §§ 8 bis 9 entspricht,

- welches Stimmrecht eine Restrukturierungsforderung, eine Absonderungsanwartschaft oder ein Anteils- oder Mitgliedschaftsrecht gewährt, oder

- ob dem Schuldner die Zahlungsunfähigkeit droht.§ 45 Absatz 3 gilt entsprechend. Die Ladungsfrist beträgt mindestens sieben Tage.

(2) Das Ergebnis der Vorprüfung fasst das Gericht in einem Hinweis zusammen.

(3) Das Gericht kann einen Vorprüfungstermin auch von Amts wegen bestimmen, wenn dies zweckmäßig ist.“

- Die Prüfung erfolgt vollumfänglich. Die Frist für die Bestimmung dieses Vorprüfungstermins umfasst mindestens sieben Tage. Die Norm ist dem § 231 InsO nachempfunden und erfolgt aber nur auf Antrag des Schuldners. Ziel: Frühzeitige Behebung von Mängeln im Plan.

- Die im ursprünglichen Regierungsentwurf in Anlehnung an § 103 InsO vorgesehene Regelung, auch in gegenseitig noch nicht erfüllte Verträge eingreifen zu können und diese durch den Plan vorzeitig zu beenden oder abzuändern, wurde im Rahmen der letzten Lesung komplett gestrichen, was die Gestaltungsspielräume in diesem neuen Verfahren erheblich einschränken dürfte.

4. Neue Beteiligte und neue Funktionen

Um das gerichtliche Verfahren, in dem der Restrukturierungsplan – auch gegen den Widerspruch einzelner opponierender Gläubiger - bestätigt werden soll, transparent und durchführbar zu gestalten, hat der Gesetzgeber hier zwischen dem Gericht, dem Schuldner und den Gläubigern neue Beteiligte installiert und ihnen besondere Aufgaben zugewiesen. Denn eine solche Sanierung außerhalb eines Insolvenzverfahrens scheiterte bei betroffenen Unternehmen in der Vergangenheit (unter der bis 1999 geltenden Vergleichsordnung) in den letzten Jahrzehnten immer an der Opposition einzelner Gläubiger, die die ihnen angebotene quotale Befriedigung nicht akzeptieren wollten. Der jetzt neu geschaffene Restrukturierungsrahmen ermöglicht eine Sanierung des Unternehmens auch nur mit Mehrheiten der Gläubiger, und um diese zu erreichen und zu vermitteln, bedarf es daher entsprechender „Mittler“ zwischen den Parteien.

So sieht das Restrukturierungsverfahren nach StaRUG zum Schutze der beteiligten Gläubiger einen Restrukturierungsbeauftragten vor. Dessen Bestellung ist für das Sanierungsgericht, bei dem der Antrag auf Durchführung des Sanierungsverfahrens gestellt wird, teilweise verpflichtend (§ 73 StaRUG), teilweise aber auch fakultativ (§ 77 StaRUG). Der antragstellende Schuldner kann im letzteren Fall erheblichen Einfluss auf die Person des Restrukturierungsbeauftragten nehmen. Insbesondere wenn die Geschäftsführung des schuldnerischen Unternehmens die Einsetzung eines Restrukturierungsbeauftragten für förderlich hält und einen solchen vorschlägt, ohne dass das Gesetz zwingend die Besetzung einer solchen Funktion vorsieht, wird und soll das Gericht den Vorschlag der Geschäftsleitung positiv aufgreifen.

Bei einem fakultativen Restrukturierungsbeauftragten nach § 77 StaRUG geht es – anders als im Falle der notwendigen Bestellung eines Restrukturierungsbeauftragten nach § 73 StaRUG – im Ausgangspunkt nicht darum, zum Schutz von Gläubigerinteressen den Schuldner zu überwachen oder die Voraussetzungen für Eingriffe in Gläubigerrechte zu prüfen, sondern im Interesse aller Beteiligten den Restrukturierungsprozess voranzubringen, Informationsasymmetrien auszugleichen und als Mediator oder Vermittler der verschiedenen Interessen zu fungieren, die mit ihrem Know-how in Sanierungsfragen in der Lage ist, zu helfen, diese „unter einen Hut zu bringen“.

Das Gericht kann dem auf Antrag des Schuldners zu bestellenden Restrukturierungsbeauftragten nach § 73 StaRUG jedoch auch noch einen sog. „weiteren Restrukturierungsbeauftragten“ an die Seite stellen und ihm Sonderaufgaben zuweisen, wenn es den vorgeschlagenen Beauftragten ernennt, diesen aber nicht kennt (§ 74 Abs. 3 StaRUG).

Schließlich hat der Gesetzgeber zur Förderung der Sanierung mittels StaRUG noch die Funktion eines Sanierungsmoderators in das Gesetz eingearbeitet (§§ 94 ff. StaRUG). Als Sanierungsmoderator ist eine „geeignete und geschäftskundige“ natürlich Person zu bestellen, die unabhängig von dem schuldnerischen Unternehmen sowie auch unabhängig von den Gläubigern agiert. Ziel der Sanierungsmoderation ist die Vermittlung zwischen schuldnerischem Unternehmen und den Gläubigern, die jedoch innerhalb eines Zeitraums von längstens drei Monaten abgeschlossen sein soll. Die Sanierungsmoderation soll dabei ein vorgeschaltetes Instrument für die Durchführung eines Stabilisierungs- und Restrukturierungsverfahrens sein. Die Unterscheidung zum fakultativen Restrukturierungsbeauftragten erschließt sich aus dem Wortlaut jedoch nicht ohne Weiteres:

Im Einzelnen dazu das Gesetz:

§ 73 StaRUG - Bestellung von Amts wegen

(1) Das Restrukturierungsgericht bestellt einen Restrukturierungsbeauftragten, wenn

1. im Rahmen der Restrukturierung die Rechte von Verbrauchern oder mittleren, kleinen oder Kleinstunternehmen berührt werden sollen, insbesondere weil deren Forderungen oder Absonderungsanwartschaften durch den Restrukturierungsplan gestaltet werden sollen oder die Durchsetzung solcher Forderungen oder Absonderungsanwartschaften durch eine Stabilisierungsanordnung gesperrt werden soll,

2. der Schuldner eine Stabilisierungsanordnung beantragt, welche sich mit Ausnahme der nach § 4 ausgenommenen Forderungen gegen alle oder im Wesentlichen alle Gläubiger richten soll,

3. der Restrukturierungsplan eine Überwachung der Erfüllung der den Gläubigern zustehenden Ansprüche vorsieht (§ 72). Das Gericht kann im Einzelfall von einer Bestellung absehen, wenn die Bestellung zur Wahrung der Rechte der Beteiligten nicht erforderlich oder offensichtlich unverhältnismäßig ist.

(2) Eine Bestellung erfolgt auch, wenn absehbar ist, dass das Restrukturierungsziel nur gegen den Willen von Inhabern von Restrukturierungsforderungen oder Absonderungsanwartschaften erreichbar ist, ohne deren Zustimmung zum Restrukturierungsplan eine Planbestätigung allein unter den Voraussetzungen des § 26 möglich ist. 2Dies gilt nicht, wenn an der Restrukturierung allein Unternehmen des Finanzsektors als Planbetroffene beteiligt sind. Den Unternehmen des Finanzsektors stehen Planbetroffene gleich, die als Rechtsnachfolger in die von Unternehmen des Finanzsektors begründeten Forderungen eingetreten sind oder die mit Forderungen aus geld- oder kapitalmarktgehandelten Instrumenten betroffen werden. Den geld- und kapitalmarktgehandelten Instrumenten stehen nicht verbriefte Instrumente gleich, die zu gleichlautenden Bedingungen ausgegeben wurden.

(3) Das Gericht kann einen Restrukturierungsbeauftragten bestellen, um Prüfungen als Sachverständiger vorzunehmen, insbesondere 1. zu den Bestätigungsvoraussetzungen nach § 63 Absatz 1 Nummer 1, Absatz 2 und § 64 Absatz 1 oder 2. zur Angemessenheit der Entschädigung bei einem Eingriff in gruppeninterne Drittsicherheiten oder einer Beschränkung der Haftung von unbeschränkt haftenden Gesellschaftern.

§ 74 StaRUG - Bestellung

(1) Zum Restrukturierungsbeauftragten ist ein für den jeweiligen Einzelfall geeigneter, in Restrukturierungs- und Insolvenzsachen erfahrener Steuerberater, Wirtschaftsprüfer oder Rechtsanwalt oder eine sonstige natürliche Person mit vergleichbarer Qualifikation zu bestellen, die von den Gläubigern und dem Schuldner unabhängig ist und die aus dem Kreis aller zur Übernahme des Amtes bereiten Personen auszuwählen ist.

(2) 1Das Restrukturierungsgericht berücksichtigt bei der Auswahl eines Restrukturierungsbeauftragten nach § 73 Absatz 1 und 2 Vorschläge des Schuldners, der Gläubiger und der an dem Schuldner beteiligten Personen. 2Hat der Schuldner die Bescheinigung eines in Restrukturierungs- und Insolvenzsachen erfahrenen Steuerberaters, Wirtschaftsprüfers, Rechtsanwalts oder einer Person mit vergleichbarer Qualifikation vorgelegt, aus der sich ergibt, dass der Schuldner die Voraussetzungen des § 51 Absatz 1 und 2 erfüllt, kann das Gericht vom Vorschlag des Schuldners nur dann abweichen, wenn die vorgeschlagene Person offensichtlich ungeeignet ist; dies ist zu begründen. Wenn Planbetroffene, auf welche in jeder der nach § 9 gebildeten oder zu bildenden Gruppen von Inhabern von Restrukturierungsforderungen und Absonderungsanwartschaften mehr als 25 Prozent des Stimmrechts entfallen oder voraussichtlich entfallen werden, einen gemeinschaftlichen Vorschlag unterbreiten und wenn keine Bindung des Gerichts nach Satz 2 besteht, kann das Gericht vom gemeinsamen Vorschlag der Planbetroffenen nur dann abweichen, wenn die vorgeschlagene Person offensichtlich ungeeignet ist; dies ist zu begründen.

(3) Folgt das Restrukturierungsgericht einem Vorschlag des Schuldners nach Absatz 2 Satz 2 oder der Planbetroffenen nach Absatz 2 Satz 3, kann es einen weiteren Restrukturierungsbeauftragten bestellen und diesem dessen Aufgaben übertragen; dies gilt nicht für die Aufgaben nach § 76 Absatz 2 Nummer 1 Halbsatz 1 und 2. Wie bei Sachwaltern und Insolvenzverwaltern soll es nur natürlichen Personen möglich sein, als Restrukturierungsbeauftragter tätig zu sein. Auch insofern handelt es sich um ein höchstpersönliches Amt, das eine grundlegende Personenbindung erfordert. Artikel 2 Absatz 1 Nummer 12 der Richtlinie kann insofern durch den bloß unterlassenen Verweis auf das nationale Recht nicht die Verpflichtung entnommen werden, auch juristische Personen als Restrukturierungsbeauftragte zuzulassen. Ferner soll der Restrukturierungsbeauftragte im Einzelfall durch das Gericht aus dem Kreis aller zur Übernahme bereiten Personen ausgewählt werden, was dazu führen dürfte, dass die Gerichte – wie bei Insolvenzverwaltern und Sachwaltern – allgemeine Vorauswahllisten führen. Eine solches Listensystem ist zwar nicht ohne Nachteile, ermöglicht es aber dem Gericht gerade, im Einzelfall unter dem regelmäßig bestehenden Zeitdruck eine schnelle Bestellungsentscheidung treffen zu können. Ein solches System ist nach Erwägungsgrund 88 („Pool“) mit der Richtlinie vereinbar.

§ 77 StaRUG - Antrag

(1) Auf Antrag des Schuldners bestellt das Restrukturierungsgericht einen Restrukturierungsbeauftragten zur Förderung der Verhandlungen zwischen den Beteiligten (fakultativer Restrukturierungsbeauftragter). Gläubigern steht dieses Recht gemeinschaftlich zu, wenn auf sie mehr als 25 Prozent der Stimmrechte in einer Gruppe entfallen oder voraussichtlich entfallen werden und wenn sie sich zur gesamtschuldnerischen Übernahme der Kosten der Beauftragung verpflichten.

(2) Der Antrag kann darauf gerichtet sein, dem Beauftragten zusätzlich eine oder mehrere Aufgaben nach § 76 zuzuweisen.

§ 78 StaRUG - Bestellung und Rechtsstellung

(1) Auf die Bestellung des fakultativen Restrukturierungsbeauftragten findet § 74 Absatz 1 entsprechende Anwendung.

(2) Wird von Gläubigern, die voraussichtlich zusammen alle in den Restrukturierungsplan einbezogenen Gruppen repräsentieren, ein Vorschlag zur Person des fakultativen

Restrukturierungs-beauftragten gemacht, kann das Gericht von diesem nur dann abweichen, wenn die Person offensichtlich ungeeignet ist oder, falls der Beauftragte lediglich zum Zwecke der Förderung der Verhandlungen zwischen den Beteiligten bestellt werden soll, der Schuldner dem Vorschlag widerspricht; eine Abweichung ist zu begründen.

(3) Auf die Rechtsstellung des fakultativen Restrukturierungsbeauftragten findet § 82 entsprechende Anwendung.“

5. Auswirkungen des Restrukturierungsverfahrens auf die (spätere) Insolvenzanfechtung

- Das Problem: Ein beantragtes und damit bekanntwerdendes Restrukturierungsverfahren könnte als Kenntnis von einem Insolvenzgrund gewertet werden. Im Rahmen eines dann später doch zustande kommenden Insolvenzverfahren könnte eine darauf gestützte Insolvenzanfechtung von Verfügungen des Schuldners in dieser Zeit nachteilig für Gläubiger / Vertragspartner sein.

- Lösung des Problems durch Klarstellung in §§ 89-91 StaRUG:

- Eine Kenntnis von der Rechtshängigkeit der Restrukturierungssache oder der Inanspruchnahme von Instrumenten des Stabilisierungs- und Restrukturierungsrahmens ist anfechtungs- oder haftungsrechtlich nicht nachteilig;

- Kein Benachteiligungsvorsatz;

- Keine Kenntnis von Zahlungsunfähigkeit oder Überschuldung;

- Zahlungen bis zur Aufhebung der Restrukturierungssache gelten als mit der Sorgfalt eines ordentlichen Geschäftsleiters vereinbar.

- Die Regelungen eines Restrukturierungsplans und dessen Vollzugshandlungen sind nur anfechtbar, wenn die Bestätigung auf der Grundlage unrichtiger oder unvollständiger Angaben des Schuldners erfolgte und dem anderen Teil dies bekannt war.

- Ausgenommen hiervon:

- Forderungen gem. § 39 Abs. 1 Nr. 5 InsO (Rückgewähr eines Gesellschafterdarlehens),

- Sicherheitsleistungen nach § 135 InsO (Gesellschafterdarlehen),

- Die Zeiten der Rechtshängigkeit der Restrukturierungssache werden aus den Fristberechnungen nach §§ 88, 130 bis 136 InsO herausgenommen.

II. Änderungen zur Insolvenzantragspflicht durch das SanInsFoG und das CovInsAG

1. Insolvenzantragspflicht

Die in Spezialgesetzen normierten Antragspflichten der Geschäftsleiter wurden schon mit dem Inkrafttreten des MoMiG zum 01.11.2008 rechtsformneutral in der Generalnorm des § 15a InsO zusammengefasst.

1.1. Antragspflicht nach § 15a InsO

Grundsätzlich haben Geschäftsleiter (Geschäftsführer, Vorstände) bei juristischen Personen (AG, GmbHG) sowie bei Personengesellschaften ohne eine natürliche Person als haftenden Gesellschafter (z.B. GmbH &Co KG) bei Eintritt der Insolvenzreife ohne schuldhaftes Zögern Insolvenzantrag zu stellen (§ 15a Abs. 1 S. 1 InsO). Durch das SanInsFoG ist in § 15a Abs. 1 S. 2 InsO die Antragsfrist für den Eröffnungsgrund der Überschuldung nach § 19 InsO von drei auf sechs Wochen verlängert worden. Damit will der Gesetzgeber den Geschäftsleitern ermöglichen, laufende Sanierungsbemühungen außergerichtlich noch zu einem erfolgreichen Abschluss zu bringen oder gegebenenfalls eine Sanierung im präventiven Restrukturierungsrahmen oder auf der Grundlage eines Eigenverwaltungsverfahrens ordentlich und gewissenhaft vorzubereiten.

Weiterhin gilt, dass die Antragsfristen nicht ausgeschöpft werden dürfen, wenn feststeht, dass der Eröffnungsgrund nicht beseitigt werden kann.

1.2. Befristete Aussetzung der Insolvenzantragspflicht

Um die dramatischen wirtschaftlichen Folgen der Corona-Krise abzumildern, hatte der Gesetzgeber die Insolvenzantragspflicht zunächst bis zum 30.09.2020 ausgesetzt (§ 1 Abs. 1 CovInsAG). Im September 2020 verlängerte der Gesetzgeber die Aussetzung der Antragspflicht nur für die Überschuldung bis zum 31.12.2020, so dass die Geschäftsleiter seit dem 01.10.2020 bei Zahlungsunfähigkeit wieder zur Insolvenzantragsstellung verpflichtet waren. Das wurde aber in der Öffentlichkeit nicht ausreichend kommuniziert und weite Kreise des Rechtsverkehrs (und auch der Steuerberater) gingen weiter von einer generellen Aussetzung der Antragsverpflichtung auch bei Zahlungsunfähigkeit aus. Und so blieben Insolvenzanträge weiterhin aus. Der Gesetzgeber ging indessen davon aus, dass wirtschaftlich überlebensfähige Unternehmen seit dem Lockdown vom 16.03.2020 genügend Zeit gehabt hatten, Zahlungsschwierigkeiten mit staatlichen Hilfsmaßnahmen, wie z.B. die KfW-Kredite, zu beseitigen.

Als dann im am 28.10.2020 beschlossenen Lockdown die Auszahlung der staatlichen Hilfen, wie z.B. die November- und Dezemberhilfe, auf sich warten ließ und den antragsberechtigten Unternehmen drohte, allein wegen bürokratischer Verzögerungen in die Insolvenz getrieben zu werden, entschloss sich der Gesetzgeber, mit der Einführung eines § 1 Abs. 3 CovInsAG (durch Art. 10 des Sanierungs- und Insolvenzrechtsfortentwicklungsgesetzes (SanInsFoG) vom 22.12.2020, BGBl. I S. 3256) die Insolvenzantragspflicht für den Zeitraum vom 01.01.2021 bis zum 31.01.2021 für die Geschäftsleiter solcher Rechtsträger auszusetzen, die einen Antrag auf die Gewährung finanzieller Hilfeleistungen im Rahmen staatlicher Hilfsprogramme zur Abmilderung der Folgen der COVID-19-Pandemie gestellt haben oder berechtigt hätten stellen können (ohne die Geschäftsleiter zahlungsunfähiger Unternehmen rückwirkend zu rehabilitieren, die aufgrund von Zahlungsunfähigkeit eigentlich wieder zur Antragstellung verpflichtet gewesen wären). Auf die Aussetzung der Antragspflicht ab 1.1.2021 kann sich das betroffene Organ dann nicht berufen, wenn offensichtlich keine Aussicht auf Erlangung der Hilfeleistung besteht oder die erlangbare Hilfeleistung für die Beseitigung der Insolvenzreife unzureichend ist. Es kam also auch ab dem 01.01.2021 effektiv darauf an, ob mit den Mitteln aus dem staatlichen Hilfsprogramm (in der Regel Überbrückungshilfe sowie November-/Dezemberhilfe) eine Zahlungsunfähigkeit (ohne dass Überschuldung eintritt) oder eine Überschuldung beseitigt werden konnte. Das wurde diesmal zwar besser kommuniziert, blieb aber dennoch großen Kreisen im Rechtsverkehr erneut unbekannt, und Anträge blieben weiterhin aus, obwohl beantragte Hilfen nicht reichen werden, bei Bewilligung bestehende Insolvenzreife wieder zu beseitigen.

Nachdem sich die Umsetzung der staatlichen Hilfsprogramme weiter verzögerte, verlängerte der Gesetzgeber mit Gesetz vom 15.02.2021 (BGBl. I S. 237, Nr. 7) die Aussetzungsfrist bis zum 30.04.2021. Überrascht waren weite Kreise der Beraterbranche, dass diese Frist Ende April nicht nochmals verlängert wurde.

Die Regelungen zur Aussetzung der Insolvenzantragspflicht in § 1 CovInsAG waren also kompliziert und bargen auch noch weitere Fallstricke in sich, deren Nichtbeachtung haftungsrechtliche und strafrechtliche Konsequenzen für den „stolpernden“ Geschäftsleiter haben können. So galt die Antragspflicht fort, wenn der Eröffnungsgrund nicht in einem ursächlichen Zusammenhang mit der COVID-19-Pandemie stand oder aber keine Aussichten auf eine Beseitigung der Zahlungsunfähigkeit bestanden. Weiter kann die gesetzliche Vermutung in § 1 Abs. 1 S. 3 CovInsAG, dass die Insolvenzreife auf den Auswirkungen der COVID-19-Pandemie beruht und Aussichten darauf bestehen, eine bestehende Zahlungsunfähigkeit zu beseitigen, wenn der Rechtsträger am 31.12.2019 nicht zahlunfähig war, in einem späteren Insolvenzverfahren – mit existentiellen Haftungsfolgen für den Geschäftsleiter – widerlegt werden.

Ferner ist wie beschrieben zu konstatieren, dass die Beschränkung der Aussetzung der Insolvenzantragspflicht im Zeitraum vom 01.10.2020 bis zum 31.12.2020 allein auf den Eröffnungsgrund der Überschuldung unbeachtet geblieben ist, ebenso wie die erneute Aussetzung der Antragspflicht mit Wirkung ab dem 01.01.2021 Haftungsrisiken für den Geschäftsleiter in sich birgt, wenn denn trotz Beantragung der staatlichen Hilfeleistungen offensichtlich keine Aussicht auf Erlangung der Hilfeleistung bestand oder die erlangbare Hilfeleistung für die Beseitigung der Insolvenzreife unzureichend war (§ 1 Abs. 3 S. 3 CovInsAG).

Jeder Geschäftsführer oder Vorstand tut also weiterhin - und nach den diversen gesetzlichen Neuregelungen erst Recht - gut daran, die weit verbreitete Annahme, aufgrund der Vorschrift des § 1 CovInsAG nicht zur Insolvenzantragstellung verpflichtet zu sein, fachkundig überprüfen zu lassen.

1.3. Prognosezeiträume der Eröffnungsgründe

Bei der Feststellung der Eröffnungsgründe der §§ 17 bis 19 InsO sind Prognosen anzustellen, die naturgemäß Unsicherheiten in sich tragen, deren Beseitigung der Gesetzgeber mit dem SanInFoG vom 22.12.2012 versucht hat.

Für die Feststellung der Zahlungsunfähigkeit gem. § 17 Abs. 2 InsO haben sich keine Änderungen ergeben.

Bei drohender Zahlungsunfähigkeit gem. § 18 InsO, die nur bei einem Eigenantrag zur Eröffnung des Insolvenzverfahrens führen kann, war bisher umstritten, welcher Prognosezeitraum anzusetzen ist. Nunmehr hat der Gesetzgeber in § 18 Abs. 2 S. 2 InsO normiert, dass in aller Regel ein Prognosezeitraum von 24 Monaten zugrunde zu legen ist. Dieses bedeutet, dass im Einzelfall auch ein kürzerer oder längerer Prognosezeitraum herangezogen werden kann, um den Besonderheiten des Rechtsträgers oder der Art seines Geschäftsbetriebes Rechnung zu tragen.

Nach § 19 Abs. 2 S. 1 InsO ist eine zur Insolvenzantragstellung verpflichtende rechtliche Überschuldung gegeben, wenn bei bilanzieller Überschuldung nicht mit überwiegender Wahrscheinlichkeit eine positive Fortführungsprognose gestellt werden kann. Dies zwingt die Geschäftsleiter zu einer vorausschauenden Planung, Krisenanzeichen frühzeitig entdecken zu können, um im Geschäftsverkehr die Gefährdung der Gläubigerinteressen durch haftungsbeschränkte Rechtsträger zu verringern. Dieser Zweck wird nicht gefährdet und zugleich Rechtssicherheit geschaffen, indem der Gesetzgeber nunmehr den Prognosezeitraum auf 12 Monate festgelegt hat. Dies bedeutet aber nicht, dass bei einer Gefährdung des Fortbestehens des Unternehmens erst nach Ablauf von 12 Monaten keine Handlungspflichten bestehen. Denn die allgemeine Pflicht zur Wahrung der Interessen der Gläubiger gem. § 1 Abs. 1 StaRUG kann sich zu konkreten Handlungspflichten für die Geschäftsleitung verdichten.

Im Hinblick auf die COVID-19-Pandemie wird dieser Prognosezeitraum im Zeitraum vom 01.01.2021 bis zum 31.12.2021 auf 4 Monate verkürzt, wenn die Überschuldung des Rechtsträgers auf die COVID-19-Pandemie zurückzuführen ist (§ 4 S. 1 CovInsAG). Dieser kausale Zusammenhang wird nach § 4 S. 2 CovInsAG gesetzlich vermutet, wenn (i.) der Rechtsträger am 31.12.2019 nicht zahlungsunfähig war, (ii.) der Rechtsträger in dem letzten, vor dem 01.01.2020 abgeschlossenen Geschäftsjahr ein positives Ergebnis aus der gewöhnlichen Geschäftstätigkeit erwirtschaftet hat und (iii.) der Umsatz aus der gewöhnlichen Geschäftstätigkeit im Kalenderjahr 2020 im Vergleich zum Vorjahr um mehr als 30 % eingebrochen ist.

2. Anfechtungsrechtliche Rechtsfolgen der Aussetzung der Insolvenzantragspflicht

Wenn und soweit die Insolvenzantragspflicht nach § 1 Abs. 1 S. 1 CovInsAG und nach § 1 Abs. 3 CovInsAG ausgesetzt ist, gelten nach § 2 CovInsAG diverse Erleichterungen für die Haftung der Geschäftsleitung und das insolvenzrechtliche Anfechtungsrisiko für die Gläubiger. Die nachstehenden Erleichterungen bzw. Einschränkungen der Anfechtbarkeit von Rechtshandlungen gelten im Umkehrschluss aber auch nur dann in Bezug auf die Rechtsbeziehungen zu Unternehmen, die zahlungsunfähig und/oder überschuldet sind, wenn die eigentlich nach § 15a InsO zu einer Antragspflicht führenden Insolvenzgründe durch die Corona-Pandemie und ihre Wirkungen hervorgerufen wurden und das betroffene Unternehmen bis zum 30.04.2021 nach vorstehend beschriebenen Aussetzungsregelungen in berechtigter Weise staatliche finanzielle Hilfeleistungen beantragt hat (oder noch beantragt) und die ihm antragsgemäß zustehenden Gelder aus den Hilfsprogrammen dazu reichen, die eigentlich bestehende Zahlungsunfähigkeit und/oder Überschuldung wieder nachhaltig zu beseitigen, so dass dieses Unternehmen bis zum 30.04.2021 keinen Insolvenzantrag stellen musste.

Zu den Einschränkungen im Einzelnen:

- Gläubigern, die mit solchen hinsichtlich der Antragspflicht vorübergehend privilegierten Unternehmen Geschäftsbeziehungen unterhalten, können und konnten grundsätzlich unbedenklich und ohne Risiko eine Sicherung oder Befriedigung ihrer Forderungen erhalten, selbst wenn diese in der Art und zu der Zeit nicht fällig ist. Die Tilgung von im Aussetzungszeitraum gewährter neuer Kredite bis zum 30.09.2023 und deren Besicherung im Aussetzungszeitraum gelten als nicht gläubigerbenachteiligend und sind somit einer insolvenzrechtlichen Anfechtung entzogen. Dies gilt auch für die Tilgung, nicht aber die Besicherung, von Gesellschafterdarlehen.

- Ebenso wenig ist es für diese Gläubiger in einem künftigen Insolvenzverfahren, also für den Fall, dass das Unternehmen, mithin der Schuldner, es trotz aller Bemühungen und staatlicher Hilfsprogramme „nicht geschafft“ hat, zu befürchten, die im Aussetzungszeitraum erhaltenen Gelder wieder zurückzahlen zu müssen. Eine solche Gefahr besteht auch dann nicht, wenn andere Leistungen als die geschuldeten, etwa an Erfüllung statt oder an Erfüllung halber vom Gläubiger entgegengenommen werden. Auch solche Gelder, die der Gläubiger von einem vorstehend beschriebenen – privilegierten – Schuldner auf dessen Anweisung durch Dritte erhält, können nicht zurückgefordert werden. Selbst ein Austausch von Sicherheiten kann bedenkenlos stattfinden, solange die neue Sicherheit nicht werthaltiger ist, als die bereits früher vereinbarte. Im Aussetzungszeitraum ist die Kongruenzanfechtung von Zahlungen und die Gewährung von Sicherheiten also ausgeschlossen, wenn nicht dem Gläubiger bekannt war, dass die Sanierungs- und Finanzierungsbemühungen des Schuldners nicht zur Beseitigung einer eingetretenen Zahlungsunfähigkeit geeignet gewesen sind.

- Die gesetzliche Vermutung in den Haftungsnormen der § 92 Abs. 2 AktG, § 64 GmbHG (seit dem 01.01.2021: § 15b InsO) wird entschärft, indem Zahlungen, die im ordnungsgemäßen Geschäftsgang erfolgen, als mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbar gelten. Dies gilt insbesondere für solche Zahlungen, die der Aufrechterhaltung oder Wiederaufnahme des Geschäftsbetriebes oder der Umsetzung eines Sanierungskonzepts dienen.

Dies gilt entsprechend für

- Leistungen an Erfüllungsstatt oder erfüllungshalber,

- Zahlungen durch einen Dritten auf Anweisung des Schuldners,

- die Bestellung einer anderen als der ursprünglich vereinbarten Sicherheit, wenn diese nicht werthaltiger ist oder die Verkürzung von Zahlungszielen. Es gelten die bis zum 31.03.2022 erfolgten Zahlungen auf Forderungen aufgrund von bis zum 28.02.2021 gewährten Stundungen als nicht gläubigerbenachteiligend, sofern über das Vermögen des Schuldners ein Insolvenzverfahren bis zum Ablauf des 18.02.2021 noch nicht eröffnet worden ist.

- Auch wenn die Zahlungsziele entgegen den ursprünglichen Verabredungen verkürzt wurden und seitens des privilegierten Schuldners Zahlungen hierauf erfolgten, ist dieses in Zukunft nicht anfechtbar. Geschäftspartner, die einem solchen privilegierten Unternehmen bis zum 30.04.2021 einen Kredit gewährt haben und diesen haben besichern lassen, brauchen zudem für einen künftigen Insolvenzfall nicht befürchten, sich dem Vorwurf ausgesetzt zu sehen, in sittenwidriger Weise einen Beitrag zur Insolvenzverschleppung geleistet zu haben. Haben Dritte einem solchen Unternehmen Kredit gegeben, welcher gesellschafterseits besichert wurde, so gilt solches bis zum 30.04.2021 nicht als gläubigerbenachteiligend. Auch Kreditrückzahlungen, die aufgrund eines derartigen bis zum 30.04.2021 gewährten Darlehens bis zum 30.09.2023 erfolgen, können von einem Insolvenzverwalter nicht als gläubigerbenachteiligend angesehen werden und sind damit nicht anfechtbar. Entsprechendes ist auf Gesellschafterdarlehen zu übertragen.

- Gesellschafter, die ihre Gesellschaft in der Coronakrise mit Liquidität ausstatten, werden auch dadurch geschützt, dass sie nicht befürchten müssen, ihre bis zum 30.09.2023 zurückerlangten Darlehen oder sonstige Forderungen für den Fall einer Insolvenzantragstellung bis zum 30.09.2024 in einem daraufhin eröffneten Insolvenzverfahren wieder an den Insolvenzverwalter zurückzahlen müssen.

- Weitere Privilegierungen gibt es für den Fall von Krediten, die seitens der Kreditanstalt für Wiederaufbau (KfW) und ihren Finanzierungspartnern oder in sonstiger Weise im Rahmen staatlicher Hilfsprogramme aus Anlass der Covit-19-Pandemie gewährt wurden/werden, auch soweit diese Kredite nach dem 30.04.2021 beantragt oder gewährt werden. Künftige Rückzahlungen auf diese Kredite werden nicht anfechtbar sein. Ausnahmen von allem gibt es nur dort, wo dem Gläubiger zum Zeitpunkt der zu beurteilenden Rechtshandlung bekannt war, dass die angedachten und ggfls. eingeleiteten Sanierungs- und Finanzierungsbemühungen des (später im Insolvenzverfahren befindlichen) Schuldners nicht zur Beseitigung der zu diesem Zeitpunkt bereits eingetretenen Zahlungsunfähigkeit geeignet waren, was spiegelbildlich zur Regelung in § 1 Abs. 3 S. 2 CovInsAG in § 2 Abs. 1 Nr. 4 CovInsAG geregelt ist. Danach sind ein solcher, nicht aus der Krise herausgekommener Schuldner und demnach seine Gläubiger nicht privilegiert. Dies sind also alle Unternehmen, die selbst unter Berücksichtigung der Liquiditätszuschüsse aus den staatlichen Hilfsprogrammen den Insolvenzgrund der Zahlungsunfähigkeit und/oder Überschuldung nicht beseitigen können.

- Ansonsten gilt für alle nicht privilegierten Unternehmen, insbesondere solche, die gemäß § 15a InsO zur Insolvenzantragsstellung verpflichtet blieben und entweder keinen berechtigten Antrag auf November-/Dezemberhilfe oder Überbrückungshilfe III gestellt haben oder deren nach dem 31.12.2019 eingetretene Situation der Zahlungsunfähigkeit und/oder Überschuldung sich trotz der an sie zu gewährten Hilfsgelder nicht verbessert hat, unterliegen - wie alle übrigen Unternehmen - weiterhin dem „normalen“ Insolvenzstatut. Gläubiger, die sich in einer Geschäftsbeziehung zu solchen nicht privilegierten Schuldnern begeben haben, müssen also weiterhin damit rechnen, bei Kenntnis von den gläubigerbenachteiligenden Wirkungen einer sie begünstigenden Rechtshandlung und den gläubigerbenachteiligenden Absichten des Schuldners für den Fall der Insolvenzeröffnung über das Vermögen des Schuldners vom Insolvenzverwalter auf Rückzahlung in Anspruch genommen zu werden. Im Rechtsverkehr mit „Zombie-Unternehmen“ oder solchen Schuldnern, die „immer schon schwach auf der Brust“ waren, gebietet sich also weiterhin äußerste Vorsicht!

III. Haftung der Organe bei Verletzung der Antragspflicht, der neue 15b InsO

Die bisher in verschiedenen Gesetzen verankerte Organhaftung bei Insolvenzverschleppung (z.B. § 64 GmbHG, § 92 Abs. 2 AktG) wurde nun mit Wirkung zum 1.1.2021 für alle Kapitalgesellschaften und Personengesellschaften mit Insolvenzantragsverpflichtung nach § 15a InsO in den neuen § 15b InsO verlagert, wo sie eigentlich auch hingehört.

Danach sind

- die nach § 15a Abs. 1 S. 1 antragspflichtigen Mitglieder des Vertretungsorgans und Abwickler einer juristischen Person nach dem Eintritt der Zahlungsunfähigkeit oder der Überschuldung der juristischen Person nicht mehr berechtigt, Zahlungen für die Gesellschaft vorzunehmen. Dies gilt nicht für Zahlungen, die mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbar sind.

- Zahlungen, die im ordnungsgemäßen Geschäftsgang erfolgen, insbesondere solche Zahlungen, die der Aufrechterhaltung des Geschäftsbetriebs dienen, gelten vorbehaltlich des § 15b Abs. 3 InsO als mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbar. Im Rahmen des für eine rechtzeitige Antragstellung maßgeblichen Zeitraums nach § 15a Abs. 1 S. 1 und 2 InsO gilt dies nur, solange die antragspflichtigen Maßnahmen zur nachhaltigen Beseitigung der Insolvenzreife oder zur Vorbereitung eines Insolvenzantrags mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters betreiben. Zahlungen, die im Zeitraum zwischen der Stellung des Antrags und der Eröffnung des Verfahrens geleistet werden, gelten auch dann als mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbar, wenn diese mit Zustimmung eines vorläufigen Insolvenzverwalters vorgenommen wurden.

- Ist der nach § 15a Abs. 1 S: 1 und 2 InsO für eine rechtzeitige Antragstellung maßgebliche Zeitpunkt verstrichen und hat der Antragspflichtige keinen Antrag gestellt, sind Zahlungen in der Regel nicht mit der Sorgfalt eines ordentlichen und gewissenhaften Geschäftsleiters vereinbar.

- Werden entgegen diesen Regelungen Zahlungen geleistet, sind die Antragspflichtigen der juristischen Person zu deren Erstattung verpflichtet. Ist der Gläubigerschaft der juristischen Person ein geringerer Schaden entstanden, beschränkt sich die Ersatzpflicht auf den Ausgleich dieses Schadens. Soweit die Erstattung oder der Ersatz zur Befriedigung der Gläubiger der juristischen Person erforderlich ist, wird die Pflicht nicht dadurch ausgeschlossen, dass dieselben in Befolgung eines Beschlusses eines Organs der juristischen Person gehandelt haben. Ein Verzicht der juristischen Person auf Erstattungs- oder Ersatzansprüche oder ein Vergleich der juristischen Person über diese Ansprüche ist unwirksam.

- Dies gilt nicht, wenn

- der Ersatzpflichtige zahlungsunfähig ist und sich zur Abwendung des Insolvenzverfahrens mit seinen Gläubigern vergleicht,

- die Ersatzpflicht in einem Insolvenzplan geregelt wird oder

- wenn ein Insolvenzverwalter für die juristische Person handelt.

- Die vorstehenden Regelungen in § 15b Abs. 1 u. 4 InsO gelten auch für Zahlungen an Personen, die an der juristischen Person beteiligt sind, soweit diese zur Zahlungsunfähigkeit der juristischen Person führen mussten, es sei denn, dies war auch bei Beachtung der normierten und im Gesetz bezeichneten Sorgfalt nichterkennbar.

- Die Ansprüche aufgrund der vorstehenden Bestimmungen verjähren in fünf Jahren. Besteht zum Zeitpunkt der Pflichtverletzung eine Börsennotierung verjähren die Ansprüche in zehn Jahren.

- Eine Verletzung steuerrechtlicher Zahlungspflichten liegt nicht vor, wenn zwischen dem Eintritt der Insolvenzreife nach §§ 17, 19 InsO und der Entscheidung des Insolvenzgerichts über den Insolvenzantrag Ansprüche aus dem Steuerschuldverhältnis nicht oder nicht rechtzeitig erfüllt werden, sofern die Antragspflichtigen ihren Verpflichtungen nach § 15a InsO nachkommen. Wird entgegen der Verpflichtung nach § 15a InsO ein Insolvenzantrag verspätet gestellt, gilt dies nur für die nach Bestellung eines vorläufigen Insolvenzverwalters oder nach Anordnung der vorläufigen Eigenverwaltung fällig werdenden Ansprüche aus dem Steuerschuldverhältnis. Wird das Insolvenzverfahren nicht eröffnet und ist dies auf eine Pflichtverletzung der Antragspflichtigen zurückzuführen, gelten diese Privilegien, die eine Ausnahme von der Haftung nach § 69 AO normieren, nicht.

- § 15b InsO statuiert in der Insolvenzordnung ein Zahlungsverbot der Mitglieder des Vertretungsorgans oder Abwickler der juristischen Person im Stadium der Zahlungsunfähigkeit oder Überschuldung. Änderungen gegenüber dem bis dahin geltenden Recht sind damit nicht oder nur unwesentlich verbunden. Das Normgebot wird für den Rechtsverkehr aber jetzt überschaubarer und übersichtlicher sowie verständlicher. Anders als § 92 Abs. 2 S. 1 AktG, § 130a Abs. 1 S. 1 HGB und § 99 S. 1 GenG enthielt § 64 GmbHG zwar kein explizites Zahlungsverbot, denn normiert war in § 64 GmbHG allein die Ersatzpflicht bei Vornahme einer Zahlung. Von der Rechtsprechung des Bundesgerichtshofs zu den schon bisher bestehenden Zahlungsverbotsregelungen wird indessen in zweierlei Hinsichten abgewichen: Zum einen soll für diejenigen Geschäftsleiter, welche die Insolvenzantragspflicht nicht verletzen, weil sie im Rahmen der Höchstzeiträume des § 15a Abs. 1 S. 1 und 2 InsO noch Maßnahmen zur Insolvenzabwendung ergreifen dürfen oder weil sie den erforderlichen Antrag bereits gestellt haben, ein großzügigerer Maßstab gelten als ihn die Rechtsprechung zum geltenden Recht definierte. Zum anderen werden im jetzigen § 15b InsO die Haftungsvorschriften für die Vornahme von verbotswidrigen Zahlungen zusammengefasst. Der bisherige Streit über die Rechtsnatur des Anspruchs und insbesondere darüber, ob es sich um einen Schadensersatzanspruch oder einen Anspruch eigener Art handelt, sollte damit allerdings nicht abschließend entschieden werden.

IV. Neuerungen zur Eigenverwaltung nach §§ 270ff InsO

Auch die durch das ESUG im Jahr 2012 neu kodifizierten Vorschriften zur (vorläufigen) Eigenverwaltung wurden durch das SanInsFoG im Rahmen der bereits damals geplanten Evaluierung nun systematisch neu gefasst und inhaltlich erheblich geändert. Insbesondere wurden der Zugang zur (vorläufigen) Eigenverwaltung deutlich erschwert und umgekehrt die Gründe für die Aufhebung der Eigenverwaltung ausgeweitet.

Im Einzelnen:

- Das bisher in § 270b InsO a.F. normierte Schutzschirmverfahren findet sich jetzt in § 270d InsO. Die Möglichkeit eines Schutzschirmverfahrens zur Vorbereitung einer Sanierung einschließlich des Vollstreckungsschutzes (§ 270d Abs. 3 InsO) bleibt aber erhalten.

- Nach der bisherigen Rechtslage war die Durchführung eines Insolvenzverfahrens in Eigenverwaltung schon möglich, wenn der Schuldner die Eigenverwaltung beantragte und keine Nachteile für die Gläubiger drohten (§ 270 Abs. 2 InsO a.F.). Die Zugangsvoraussetzungen wurden nun verschärft. In § 270a Abs. 1 InsO wird jetzt bestimmt, dass der Schuldner seinem Antrag auf Anordnung der Eigenverwaltung eine sog. Eigenverwaltungsplanung beizufügen hat, die kumulativ die fünf nachfolgend dargestellten Unterlagen umfassen muss:

- Als Herzstück zukünftiger Anträge auf Anordnung einer Eigenverwaltung dürfte der Finanzplan für einen Zeitraum von sechs Monaten mit einer Darstellung der Finanzierungsquellen sein, um die Fortführung des gewöhnlichen Geschäftsbetriebes und die Deckung der Kosten des Verfahrens in diesem Zeitraum sicherstellen.

- Ein Konzept für die Durchführung des Insolvenzverfahrens, das eine Darstellung von Art, Ausmaß und Ursachen der Krise enthält, das Ziel der Eigenverwaltung festlegt und Maßnahmen zur Erreichung des Ziels beschreibt.

- Eine Darstellung des Stands der Verhandlungen mit den Gläubigern, den am Schuldner beteiligten Personen und Dritten sowie beabsichtigen Maßnahmen.

- Eine Auflistung der Vorkehrungen, die zur Erfüllung der insolvenzrechtlichen Pflichten getroffen wurden.

- Die Planung muss eine begründete Darstellung etwaiger Mehr- oder Minderkosten enthalten, die im Rahmen der Eigenverwaltung im Vergleich zu einem Regelverfahren und im Verhältnis zur Insolvenzmasse voraussichtlich anfallen werden.

V. Insolvenzplanverfahren

Auch das in §§ 217ff. InsO normierte Insolvenzplanverfahren hat im Zuge des SanInsFoG zwei wesentliche Änderungen erfahren. Im Einzelnen:

- Neu ist die Möglichkeit, gruppeninterne Drittsicherheiten in den Insolvenzplan mit einzubeziehen. Diese Möglichkeit wurde auch für den Restrukturierungsplan nach dem StaRUG geschaffen und erleichtert Sanierungsverfahren innerhalb eines Konzerns. Durch die Regelungen können weitere Gesellschaften innerhalb des Konzerns vor einer Inanspruchnahme aus einer Sicherheit geschont und damit entlastet werden.

- Im darstellenden Teil des Insolvenzplans ist die Vornahme einer Vergleichsrechnung nunmehr obligatorisch, § 220 Abs. 2 InsO. Diese Vergleichsrechnung hat die Auswirkungen des Plans auf die voraussichtliche Befriedigung der Gläubiger darzustellen. Ist im Plan die Fortführung des Unternehmens vorgesehen, ist Vergleichsmaßstab die Fortführung des Unternehmens im Regelverfahren (§ 220 Abs. 2 S. 3 InsO). Hierdurch sollen in der Vergangenheit rechtsmissbräuchlich runtergerechnete Vergleichsrechnungen vermieden werden.

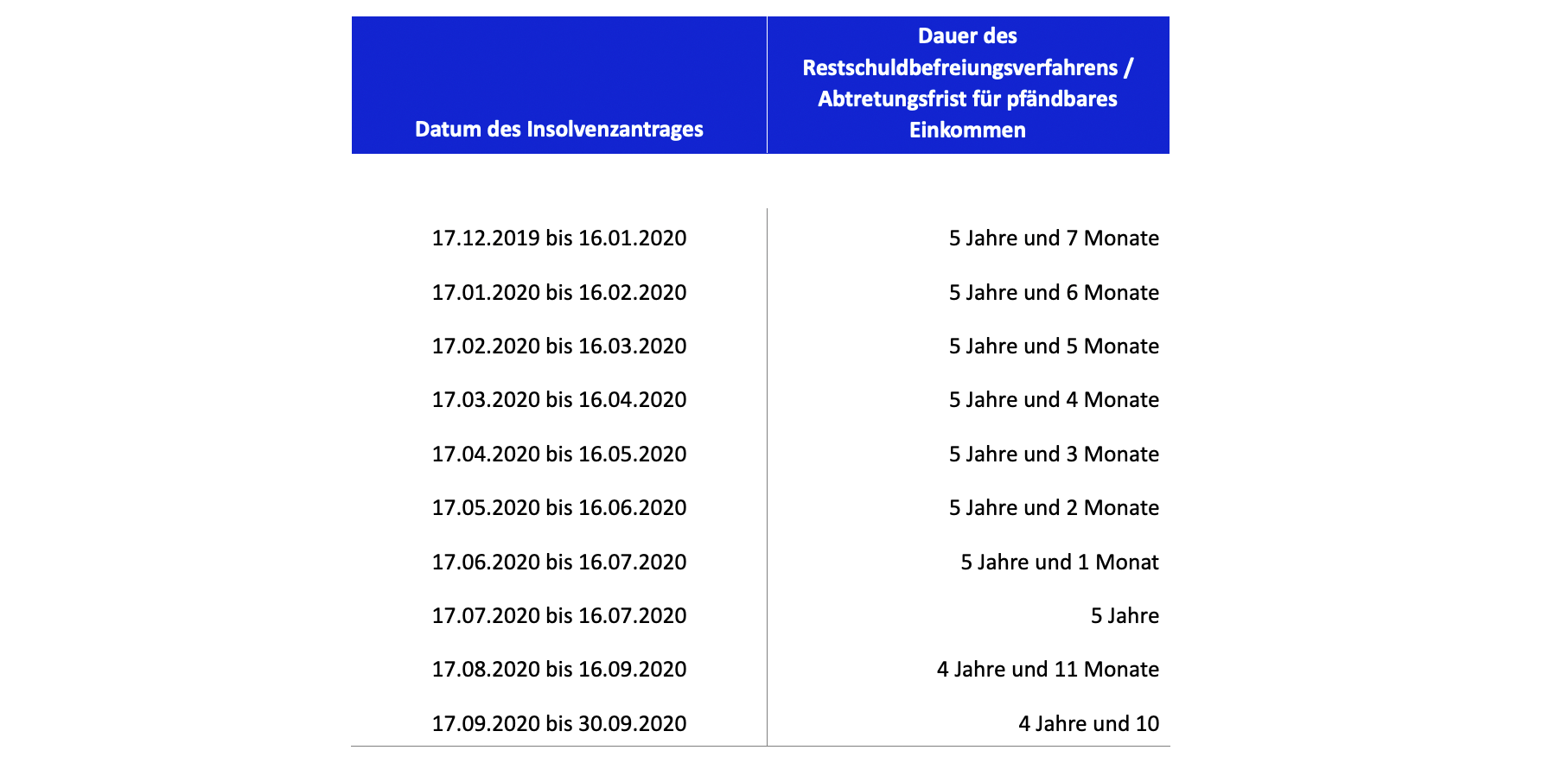

VI. Restschuldbefreiungsverfahren

Das Gesetz zur weiteren Verkürzung des Restschuldbefreiungsverfahrens ist am 30.12.2020 rückwirkend zum 01.10.2020 in Kraft getreten. Für Insolvenzverfahren, die nach dem 30.09.2020 beantragt wurden, ergeben sich hierdurch folgende Änderungen: